QE-Maßnahmen zu 92,5 Prozent abgeschlossen! Was nun?!

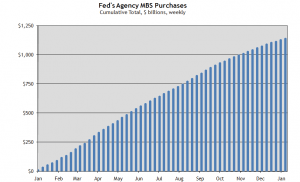

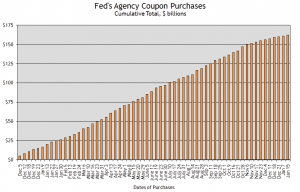

Die wöchentlich publizierten Highlights der Atlanta Fed weisen darauf hin, dass im Zuge der Ankaufprogramme der Federal Reserve nur noch $12,7 Milliarden der insgesamt veranschlagten $175 Milliarden an ausstehenden GSE-Schulden und $110 Milliarden für MBS-Papiere verbleiben, wie zerohedge.com berichtet.

Käufe der Fed von Hypothekenanleihen

Berücksichtigend, dass $300 Milliarden an Käufen von US-Schatzanleihen seit dem vergangenen Herbst bereits nahezu abgeschlossen worden sind, bedeutet dies, dass 92,5 Prozent aus den ehemals angekündigten Quantitative Easing Maßnahmen zum jetzigen Zeitpunkt umgesetzt wurden, so dass ß? basierend auf den ursprünglichen Plänen ß? nur noch weniger als $125 Milliarden zum Einsatz gebracht werden können. Dies wird drastische Konsequenzen für riskante Vermögenswerte nach sich ziehen, die in den vergangenen Monaten stark ansteigen konnten, basierend auf eingegangenen Carry Trades, die vollumfänglich abhängig sind von der Injektion billigen Kapitals aus diversen QE-Maßnahmen sowie einem dadurch sinkenden US-Dollar (ebenfalls eine direkte Folge aus QE, unter einigen weiteren Liquiditätsmaßnahmen). Kalkulieren Sie das teilweise durch Fremdkapital gehebelte Potenzial der Ankäufe von US-Schatzanleihen aus diesen QE-Maßnahmen mit ein (die letztendlich seitens der Primary Dealer der Fed umgesetzt wurden, viele von ihnen Banken, die im Anleihehandel spekulieren dürfen), die unter Zugrundelegung eines Basisszenarios mit einer Kredithebelungsrate von 10:1 ausgeführt wurden sowie den Liquiditätsbetrag, der bislang bereits in die Märkte injiziert worden ist, so erhält man als Ergebnis einen auf QE basierenden Liquiditätsgesamtbetrag in Höhe von 97,4 Prozent (der ehemals angekündigten Pläne).

Es gibt signifikante Anzeichen für eine eklatante Nachfrageschwäche sowohl im Sektor der US-Schatzanleihen als auch an den Hypothekenmärkten, die eine zweite Runde der Injektion von QE-Maßnahmen nötig machen werden, jedoch unter Berücksichtigung von Bernankes als nicht sicher geltenden Wiederernennung, wird es ein Wiederaufkommen politischer Ambitionen in Richtung eines substanziellen QE 2.0 geben müssen. Und ja, natürlich wird dies Rückgänge an den Kapitalmärkten nach sich ziehen. Verfolgen Sie genau, ob Bernanke die ßberschussliquidität durch TOMOs abzieht, während eine Rückabwicklung der permanenten Käufe von Vermögenswerten durch die Fed zum jetzigen Zeitpunkt äußerst unwahrscheinlich erscheint, ist die Berücksichtigung eines potenziellen Expansionsszenarios in der Tat wahrscheinlicher (und notwendig). Man sollte auch die Operationen des Exchange Stabilization Fund (ESF)im Auge behalten, um zu erkennen, ob es irgendwelche US-Dollar Reverse Repos gibt, die aus Verkäufen des Euro oder japanischen Yen aus dem Bilanzbuch des ESF finanziert werden. Das US-Finanzministerium führte derartige Transaktionen im Zuge der Rohstoffblase im Sommer 2008 durch, um den US-Dollar durch Reverse Repurchase Agreements (Rückankaufvereinbarungen) mit in ausländischen Währungen bezahlten Zinsen zu stabilisieren.

Die Dollarliquidität hält die Welt zu diesem Zeitpunkt mit dem Kopf über Wasser und wird damit fortfahren, dies zu tun, bis die in US-Dollar denominierten Schulden aus dem System gespült werden, in erster Linie am wahrscheinlichsten durch eine Inflationierung dieser Schulden, die immer wieder durch kleinere Episoden des Schuldenabbaus und von Abschreibungen unterbrochen wird, um erneut politisches Kapital für weitere Kapitalinjektionen zu gewinnen. Der sinkende US-Dollar (verursacht durch die überbordende Injektion der Dollarliquidität) ist verantwortlich für kurzfristige Kreditexzesse bei sowohl ausländischen als auch einheimischen Banken, und führt zudem dazu, riskante Vermögenswerte über den Carry Trade ansteigen zu lassen. Diese marginale Liquidität ist nahezu am Versiegen und die Cashflow-Probleme in der Realwirtschaft sind ausreichend, um einen weiteren Schuldenabbau wie auch einen Rush in den US-Dollar auszulösen, falls diese marginale ßberschussliquidität aus dem System abgezogen wird. Obwohl sowohl die Fed als auch das Finanzministerium über TOMOs oder ESF Euro- oder Yen-finanzierte Reverse Repos an den Märkten intervenieren, mag sich dieser Aspekt vielleicht als irrelevant erweisen, weil die vorherrschende Kreditklemme anhalten wird. Aber Rushs in den US-Dollar (und insbesondere in US-Dollar denominierte Schulden) sind für die Vereinigten Staaten zum jetzigen Zeitpunkt äußerst wichtig, so dass die anhaltende Finanzierungskrise sich zu einer größeren Angelegenheit im Jahr 2010 entwickeln wird als die für erste hinter uns liegende Finanzsolvenzkrise. Alles beruht auf einem zirkulären Prozess, von (1) dem natürlichen Abbau von ausstehenden Schulden und einer Kreditklemme, zu (2) als Reaktion darauf injizierter Liquidität (die zu einem sinkenden US-Dollar beiträgt), zu (3) Kapitalabzügen aus US-Schatzanleihen, zu (4) als Reaktion darauf einsetzenden Abzug der ßberschussliquidität, zu (5) Kapitalflüssen in US-Schatzanleihen und wieder hinaus, bis hin zu Schuldenabbau und Kreditknappheit.

Mit 7,5 Prozent an verbleibenden QE-Maßnahmen, dürften wir uns momentan irgendwo zwischen (3) und (4), wenn nicht sogar bereits zwischen (4) und (5) befinden. Vorsicht ist deshalb die Mutter der Porzellankiste.

2 Responses to QE-Maßnahmen zu 92,5 Prozent abgeschlossen! Was nun?!

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.

Und für den EURO bedeutet es was?

Gebt den EURO aus, so lange er noch seinen Wert hat.

LG roush

ßbrigens, JENS!

Schöne Seite diese – ist das.

LG roush