Immobilien: Subprime bald auch in deutschen Metropolen?

Trautes Heim – Glück allein, so wünscht sich das jeder Immobilienbesitzer eigentlich. In der Geschichte gibt es einige Beispiele für geplatzte Träume, das wohl prominenteste war die Subprimekrise, welche ab 2007 in den USA wütete. Trotz massiver Interventionen der amerikanischen Notenbank hat sich der Markt bis heute nicht wieder richtig erholen können. Unzählige Existenzen wurden nachhaltig zerstört und das war mit Sicherheit noch nicht das Ende. Wie aber verhält sich das in Deutschland? Sind hier die Preise noch moderat oder zumindest angemessen? Es ist Zeit einen Blick auf den hiesigen Markt zu werfen.

Einer der Gründe für den aktuellen Boom bei Immobilien ist die nachvollziehbare Angst vor einer massiven Entwertung des Geldes. Bisher kommt die inflationierte Geldmenge noch nicht in der Wirtschaft an, wodurch sich die Steigerung der Verbraucherpreise im Rahmen hält. Was die Immobilienpreise in den Metropolen angeht, sieht die Situation ein wenig anders aus. Befeuert wird es durch die historisch niedrigen Zinsen für Kredite. Baufinanzierungen sind schon für unter 2 Prozent zu bekommen, man könnte also meinen das der Zeitpunkt für den Erwerb einer Immobilie perfekt ist. Gehen wir dem mit einem Beispiel auf den Grund.

Ausgewählt habe ich München, was aber nur als exemplarisch zu sehen ist, das ließe sich eben so in Berlin, Stuttgart oder anderen Metropolen durchspielen. Ausgewählt habe ich eine 4 Zimmer Wohnung mit einer Wohnfläche von etwa 100 m². Sowohl bei der Miete, als auch beim Kaufpreis habe ich nach den günstigsten Preisen sortiert:

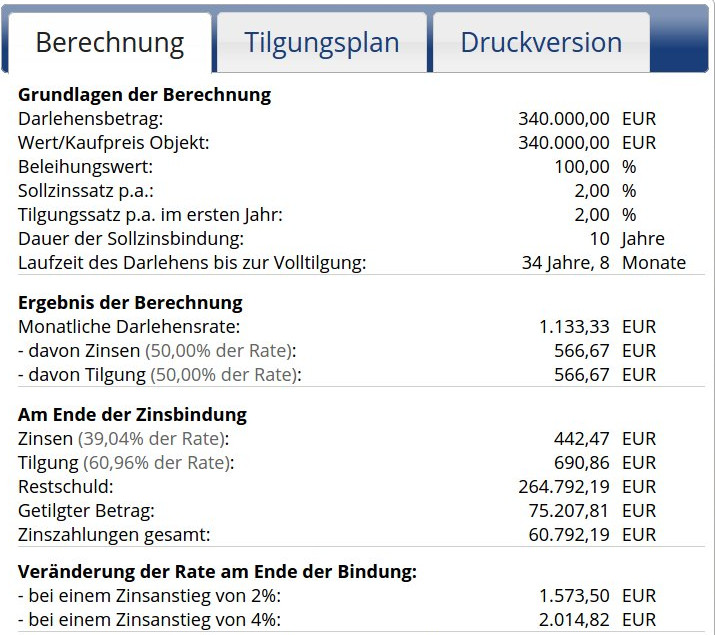

Hier der Screenshot aus einem klassischen Finanzierungsrechner:

In diesem Beispiel habe ich eine Tilgungsrate von 2 Prozent angenommen, bei 1 Prozent wäre es noch verheerender sollte es zu einer Anhebung der Zinsen kommen. Dann würde sich die Restschuld nach Ablauf immerhin auf 302.396,10 EUR belaufen. Selbst bei 2 Prozent Tilgung wäre nach Ablauf noch der stattliche Betrag von 264.792,19 Euro übrig. Nehmen wir nun an, dass sich die Zinsen für eine Baufinanzierung bis zu diesem Zeitpunkt wieder auf ein „normales Niveau“ von 6,5 Prozent einpendeln und rechnen das mal durch. Das Ergebnis ist absolut ernüchternd, aber sehen Sie selber:

Während die monatliche Belastung auf 1655 steigen würde, bliebe noch immer eine Restschuld von 227.632 Euro. Zu diesem Zeitpunkt hätte man bereits 20 Jahre an dem Kredit abgezahlt. Selbst bei einer durchgängigen Vermietung und keinerlei Kosten für Sanierung müsste also die Miete deutlich steigen um die Finanzierung nicht mit eigenen Mitteln subventionieren zu müssen.

Zu Berücksichtigen ist wie oben erwähnt, dass ich die günstigsten Preise für diesen Vergleich ausgewählt habe. Im Mittelfeld sehen die Zahlen noch ganz anders aus. Auch spielt der Punkt der Vollfinanzierung eine Rolle, aber das ändert nichts an der grundsätzlichen Aussage. Es gibt in Deutschland natürlich auch Gebiete wo sich das anders darstellt, in den Metropolen und Großstädten ist es aber relativ durchweg überall das Gleiche. Würden wir eine Darlehnssume von 600.000 Euro annehmen, was für viele Immobilien in diesen Bereichen kein unnormaler Preis wäre, würde ein Anstieg auf 6,5 Prozent Zinsen unweigerlich in den Ruin führen. Hier die Beispielrechnung:

Nehmen wir nun noch den Mietspiegel für München, dort sind die Mietpreise im Bundesvergleich schon sehr hoch. Mit einem Durchschnitt von 14,26 Euro für den m² (100 m² Wohnung) breits jetzt kein Schnäppchen.

Natürlich könnte man hier nun noch unzählige Vergleichsrechnungen anstellen, aber mit einem durchschnittlichem Gehalt von 2700 Euro/München, sollte bereits an diesem Punkt relativ deutlich sein worauf ich in dem Artikel hinaus will. Die aktuellen Preise in den Metropolen haben sehr deutliche Anzeichen einer Blasenbildung und wenn die Zinsen ansteigen – was irgendwann unweigerlich der Fall sein wird – bekommt die Fassade nicht nur tiefe Risse. Dann ist Subprime auch in Deutschen Großstädten angesagt. Mit den Mietpreisbremsen hat die Politik auch die Möglichkeit der Anpassung in einem inflationären Umfeld ausgestoppt, darauf sollte man also besser auch nicht spekulieren. Wer also über eine Immobilie als Renditeobjekt nachdenkt, sollte möglicherweise besser drüber schlafen. Bei einer Immobilie für die eigene Nutzung sollte zumindest ausreichend Eigenkapital zur Verfügung stehen.

Carpe diem

6 Responses to Immobilien: Subprime bald auch in deutschen Metropolen?

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.

Zu den USA:

Mike Shedlock @MishGEA · 3 Std. Vor 3 Stunden

4 Million Homeowners Still Underwater, Total Negative Equity $157 billion, Average of $39,000: In spite of a l… http://bit.ly/11XLg9U

Man muss sehen, dass dem Handel mit Immobilien das grundsätzliche Problem des Eigentums am Grund und Boden zugrunde liegt.

So wie jeder Mensch Luft zum Atmen braucht, so auch ein Stück Erde, das er zum Wohnen, Essen, Schlafen und für die Verrichtungen seines Lebens nutzen kann. Der Boden ist notwendige Lebens- und Arbeitsgrundlage aller Menschen. Kein Mensch hat das Recht, andere davon auszuschließen oder ihnen den Zugang durch unberechtigte Bedingungen zu erschweren oder unmöglich zu machen. Eine gerechte Bodenordnung, die das Interesse und das Wohl aller in einer Rechtsgemeinschaft lebenden Menschen im Auge hat, muss daher dafür sorgen, dass alle Menschen in gleicher Weise ungehinderten Zugang zu einem Stück Boden haben.

Das heutige private Eigentumsrecht am Boden macht dem Einzelnen etwas zu eigen, was ihm nicht gehören kann. Boden ist keine Ware, die er selbst hätte produzieren oder von anderen als deren Produkt hätte erwerben können. Das Eigentum verbindet hier Teile der Erde, die allen Menschen als Lebensgrundlage dienen soll, mit der Persönlichkeit eines Einzelnen, indem es andere davon ausschließt und es seiner prinzipiell unbeschränkten Verfügungsgewalt unterwirft. Der Boden wird gleichsam zum „Raub“ Einzelner.

In einem großen dünn besiedelten Land mag ja Eigentum an Grund und Boden nicht weiter negativ ins Gewicht fallen. Mit zunehmender Dichte der Besiedlung wird aber rasch die Grenze erreicht, wo der Boden seiner Unvermehrbarkeit wegen nicht mehr allen in gleicher Weise zur Verfügung steht. Er gerät unaufhaltsam in das Eigentum relativ immer weniger, die eine natürliche Monopolstellung einnehmen. Denn der Wert des Bodens steigt und wird nur noch für einen Teil der Menschen erschwinglich.

Eine grundsätzliche Betrachtung hier:

http://fassadenkratzer.wordpress.com/2013/11/08/soziale-auswirkungen-des-eigentums-an-grund-und-boden/

grundsätzlich ein interessanter Gedanke.. ich frage mich nur, wie ein solches System laufen sollte: wer kauft/ baut haus, maschinen oder fabrikhallen, wenn die GRUNDlage fehlt.. auf wieviel jahre hinaus laufen solche pachtverträge.. aber viel interessanter die frage:

wer vergibt das nutzungsrecht ?

und da sind wir doch an einem anderen casus knactus :

ein beispiel aus der Nachbarschaft, neubaugebiet für städtische grundstücke, bewerbungsverfahren nach irgendwelchen punktesystemen – total intransparent , auf jeden fall hat die bekannte dann mit einer bekannten gesprochen (einflussreich im dorf, kennt den Bürgermeister) und zack auf einmal Ladung zum Bewerbungsgespräch. „Sie hätten noch diese tollen Grundstücke- man kennt sich ja hier im Dorf.. jaja ein blick auf die Liste mit den ersten 20 Bwerber (die die besten Grundstücke erhalten) zeigt: nur Kinder oder Verwandte von Vorsitzenden des Schützen, Politik, Taubenzüchtervereins oder Bekannte vom Bürgermeister..

da ist wohl eher der begriff „banenenrepublik“ zu gebrauchen

(1) Es ist angesichts der Zinsunsicherheit tatsächlich riskant, ein Haus zu mehr als 50% zu finanzieren, das kann man niemanden raten. Dann sollte man lieber „nur“ eine Wohnung kaufen oder geduldig suchen und ein gutes Mietverhältnis anstreben.

Denn wenn man sich noch weniger als ungefähr die Hälfte eines Objekts (Haus, Auto) leisten kann, entspricht es auch nicht den eigenen momentanen Verhältnissen. Es ist nicht Sinn eines Kredites, diese Verhältnisse aufzuwerten, gar zu verdoppeln. Noch krasser bei 100% Finanzierung. Kein Makel, dann eben eine oder zwei Nummern kleiner zu wählen oder es nicht zu wagen.

(2) Grundeigentum ist auch ein wenig eine Illusion. Warum? Denke wir an die Grundsteuer, die man ein Leben lang zahlen muß. Bei uns sind das über 600 € im Jahr. Was ist das anderes als eine – wenn auch geringe – Pacht?

Danke an Jens, für dieses Beispiel aus meiner Umgebung 🙂

Zum Thema:

Wie oben schon erwähnt, ist das Angebot oben, eines der günstigsten. Auch steht die Wohnung oben nicht zum Einzug sondern ist vermietet und soll es auch bleiben.

Die Angebot auf Immobilienscout können eigentlich sofort ausgeblendet werden.

Eine „normale“ 3 Zimmer Wohnung in München, Stadteil eher mittelprächtig, aber auch nicht all zu weit draußen, mit 75qm, liegt derzeit bei guten 350.000 aufwärts (obiges Beispiel zeigt ja eine 4 Zimmer Wohnung).

Die Leute überschulden sich derzeit, egal ob es finanziell möglich ist oder nicht, weil alle angst haben, dass es noch teurer wird (egal ob kauf oder miete) und das ist doch ein sehr eindeutiges zeichen einer Blase!

Die Spekulation darauf, dass es noch teurer wird obwohl nicht viel dahinter steht!

Zweites Problem sind die Einkommen:

Auch die halten hier in MUC leider nicht annährend mit, mit den steigenden Kosten.

Steigende Mieten bedeuten auch für Gewerbe, dass sie mehr auf die Preise schlagen müssen, was sich auch irgendwo wiederspiegelt.

2700 brutto ist schon sehr gut gerechnet, aber vergessen darf man nicht, dass dieser „schnitt“ hier in MUC leider durch die vielen BMW Mitarbeiter etc. hochgetrieben wird. Und es kann leider nicht jeder bei BMW arbeiten und selbst am Band mit 2500 netto heim gehen.

Gutes mittel aus meinem Bekanntenkreis liegt bei Singles zwischen 1600-1800 € netto. Wobei hier alles vertreten ist, ausgebildete Facharbeiter, kfm, und Akademiker.

Aber auch einige, mit 1900 Euro brutto!

Die Restschuld sagt auch sehr viel aus!

Wenn nach über 20 Jahren noch immer mehr als 200.000 € „offen“ sind, ist das eine sehr fragwürdige finanzierung.

Doch die Einkommen geben eben nicht mehr. Schon obiges Beispiel ist ja schon sehr krass, mit ca 1200 € und mehr im Monat als Rate.

Ich frage micht, was diese Personen machen, wenn die Frau oder der Mann kurzzeitig arbeitslos werden, oder das erste Kind kommt (ein einkommen fällt fast komplett weg).

Geht man wieder arbeiten, gehen 50% und mehr vom Gehalt für Kindergarten weg (hier kosten die Plätze 600 € aufwärts, kindergrippe sogar ab 800€ mtl.)

Hier wird nur auf wohnraum abgezielt.. aber es geht doch viel weiter. Als kleine Anregung:

http://schrotundkorn.de/lebenumwelt/lesen/der-kampf-um-boden.html

welche Lösungen gibt es?

Kulturland-Genossenschaft

solidarische Landwirtschaft

etc.