Ende März: Galgenfrist für Lebensversicherungen?

Einst das beliebteste Mittel zur Altersversorgung der Deutschen, nun möglicherweise bald ein Garant für das Verbrennen notwendiger Reserven? Immer mehr wird Altersarmut in Deutschland ein Thema, schmale Renten und geplünderte Sparstrümpfe hinterlassen ihre Spuren. Aus Furcht davor sorgen viele Bürger vor, nun will die Regierung aber den strauchelnden Versicherern unter die Arme greifen, zum Nachteil der Versicherten.

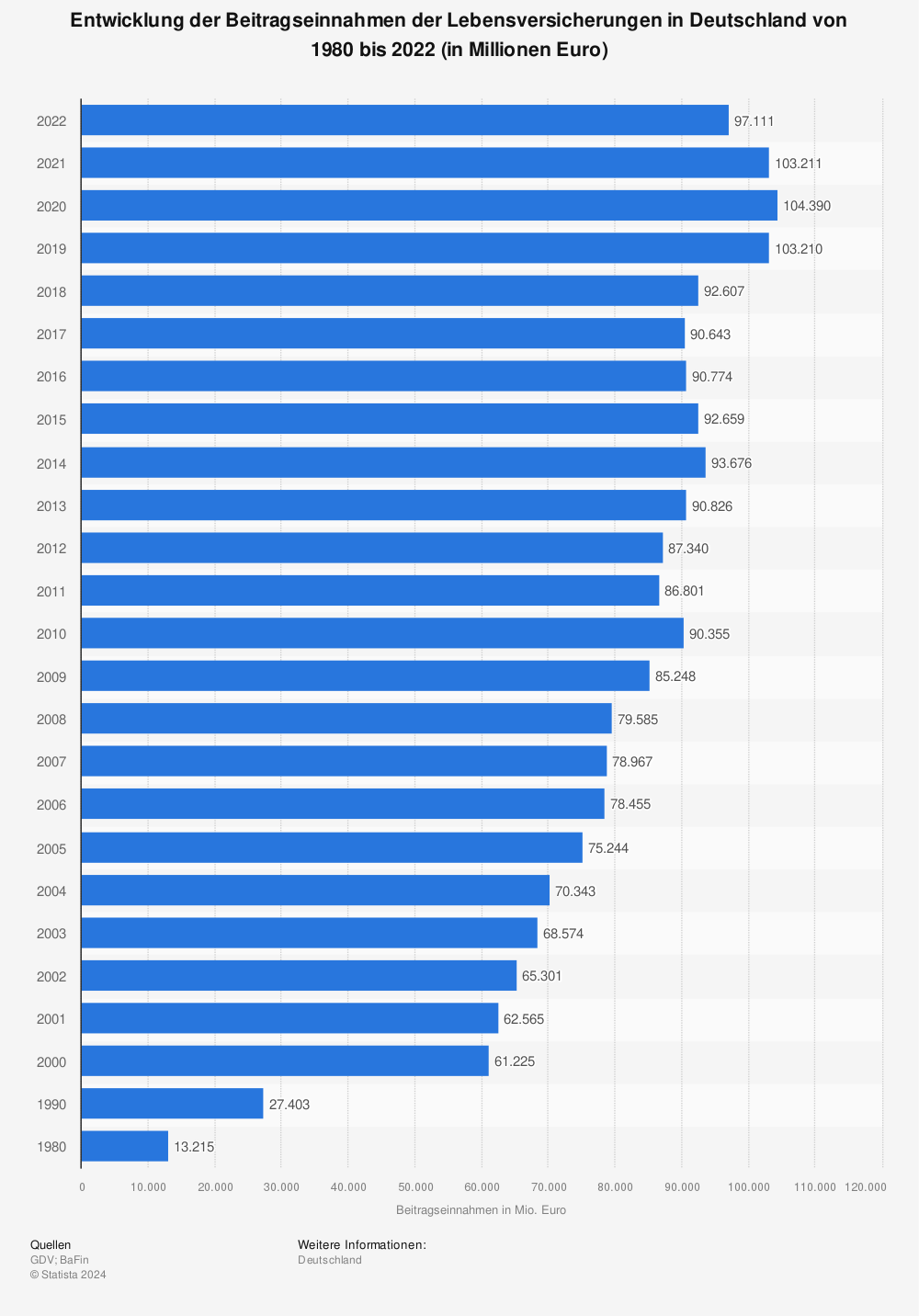

Ein Blick auf die Beitragseinnahmen gibt einen Überblick darüber wie emsig der Michel fürs Alter spart.

Mehr Statistiken finden Sie bei Statista

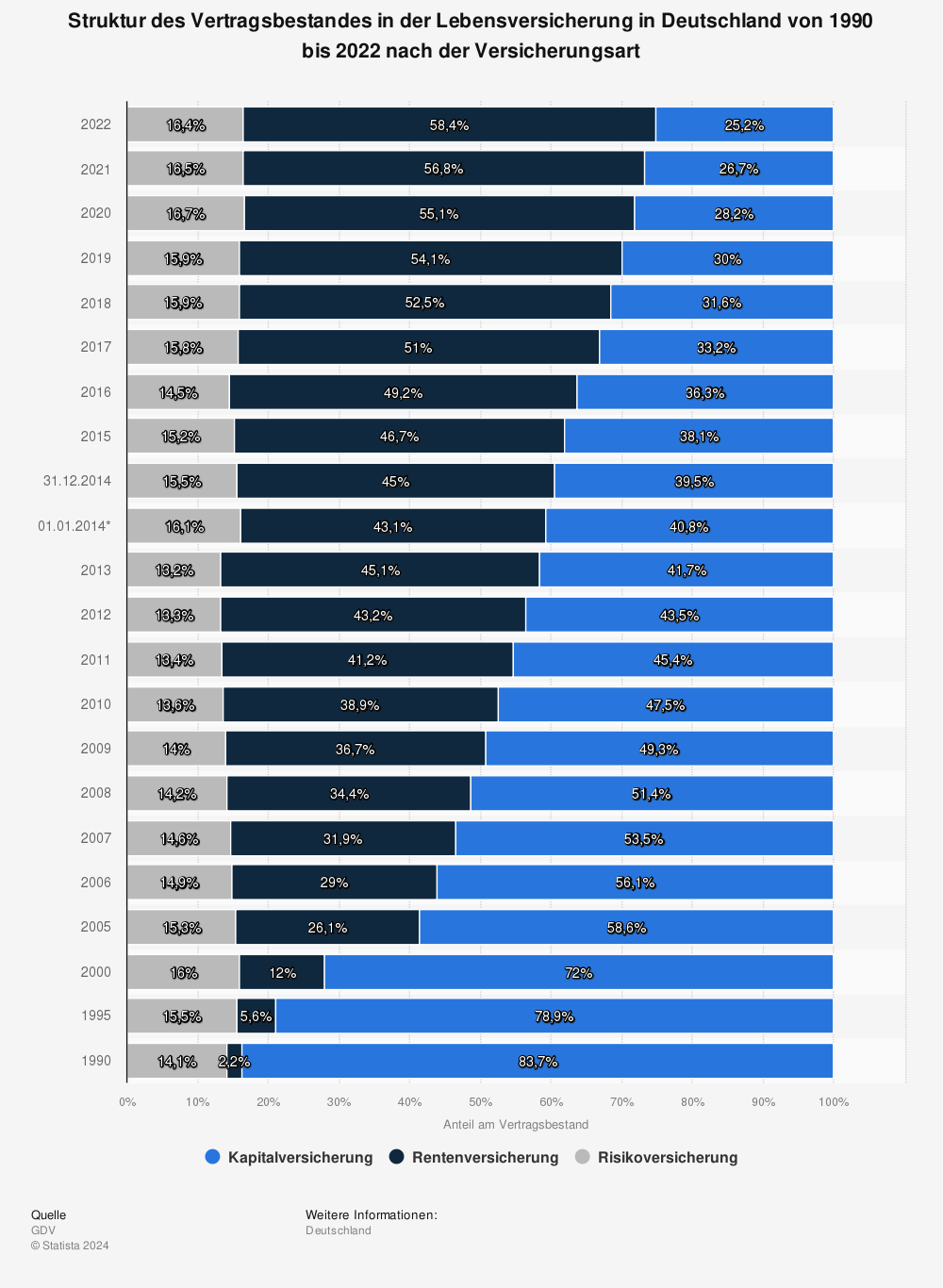

Unschwer zu erkennen ist, dass allerdings nur geringe Zuflüsse stattfinden, ein weiterer Chart zeigt dass im Laufe der Jahre ein Wandel im Denken stattgefunden hat. Der Vertragsbestand geht mehr in Richtung Rentenversicherung, was sicherlich auch den massiven Werbemaßnahmen zu verdanken ist:

Mehr Statistiken finden Sie bei Statista

Schon seit einigen Jahren warnen wir vor großen strukturellen Problemen im Bereich der Lebensversicherer. Nun nimmt sich die Politik des Themas an und will auf Kosten der Sparer ein „Rettungspaket“ für die Versicherer schnüren. Bereits seit der Änderung des § 89 VAG ist für die Versicherten Gefahr im Verzug, nachdem die Versicherer jedoch bei der BAFIN ihr Leid klagten, sieht sich die Politik genötigt ein weiteres Geschenk an die Versicherer zu machen.

Hierzu heißt es beim Spiegel:

Lebensversicherungen: Gesetzesvorhaben könnte Kunden Milliarden kosten

Die seit einigen Jahren sinkenden Zinsen belasten viele Versicherungen.

[…]

Einem Bericht der „Süddeutschen Zeitung“ zufolge soll das in den nächsten Wochen vorgelegt werden.

[…]

Seit 2008 müssen die Kunden bei Kündigung oder regulärem Ablauf ihres Vertrags zur Hälfte an den Bewertungsreserven beteiligt werden.

[…]

Dem Bericht zufolge plant die Regierung, den Tag der Verabschiedung des Gesetzentwurfes im Kabinett zum Stichtag zu machen, was noch im März der Fall sein könnte. Nur Kunden, deren Verträge dann bereits ausgelaufen sind oder die vorher gekündigt haben, kämen dann noch in den Genuss der Bewertungsreserven.[1]

Fazit: Es ist an der Zeit die Kapitallebensversicherungen sehr genau in Augenschein zu nehmen. Die Änderung per se kann schon sehr teuer werden, in letzter Konsequenz warten aber noch viele weitere Gefahren auf die Sparer. Bisher können die Unternehmen noch teilweise mit Ramschanleihen – garantiert über die EZB – augenscheinliche Gewinne erwirtschaften, aber auch hier ist irgendwann der Zahltag in Sicht. Dann kann es zu spät sein das sauer Ersparte in Sicherheit zu bringen.

Carpe diem

11 Responses to Ende März: Galgenfrist für Lebensversicherungen?

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.

Stück für Stück „enteiern“ sie die Sparer.

Erst Minus Zinsen auf dem Sparbuch.

Dann/und Änderung des § 89 VAG.

Plus steigende Energie Preise plus Vorschriften für Häuser

Und was war noch ?

Geht da noch was ?

Kalte progression ist da noch geschmeichelt

Kalte Progression ist da noch geschmeichelt.Das ist echt gut ausgedrückt. 😀

Wenn es nicht so traurig wäre, man könnte glatt lachen.

och Jens, das ist doch ein alter Hut. Ich hatte letztes ja einen Insider bei der HanRe gefragt.

Der hat ein wenig rum gedruckst, als ich ihn fragte, da doch Lebensversicherer (u.a. Allianz, welche riesen groß ist und auch Pimco hat) von Staats wegen angehalten sind Staatsanleihen „sicherer“ Staaten zu kaufen.

Schön, die sind dann rel. sicher, bringen aber keine Zinsen. Das bedeutet die Gewinnzusagen, die die Versicherer ihren Kunden gemacht haben können sie nicht halten.

Ich wollte ihm entlocken, was die Versicherer denn dann mit dem eingezahlten Geld machen. Er hat gedruckst und ich solle doch mal schauen was Pimco so macht. Pimco ist eigentlich als long term investor bekannt. Also nicht so hohe Gewinne, aber dafür stabil. Auf der Pimco Seite schrieb ein Trader, das sie viele Kunden (und Kohle) verlieren, sobald andere auch nur 0,x % mehr „erwirtschaften“.

Meiner Meinung nach sollte man auch diejenigen gleich aufhängen, die eben diesen Wahnsinn verursachen. Also nicht nur irre Trader, sondern diejenigen, die wegen mini Prozenten mit der Kohle hin und her wandern.

Solidität ist etwas anderes. Theoretisch würde der Schlafmichel besser fahren, wenn er jeden Monat einen Krügerrand etc. in einen Safe packt, den er zu Hause hat und es niemandem erzählt.

Die Banker hassen Gold wie die Pest, weil man es nicht vermehren kann. Gold ist kein Investment mit Zinsen, sondern eine langfristige Geldanlage.

Oder man baut ein Haus und wohnt selber drin. Oder schafft sich einen soliden Alterswohnsitz, wie du z.B. im Kanada. Dann sorgt man sich um seine Brut (Kinder) und die lassen einen im Alter dann auch nicht hängen.

Ich höre immer nur „Geld, Geld, Geld“. Was passiert, wenn die bunten gesetzlichen Zahlungsmittel so an Kaufkraft verlieren, das man damit im Alter nie mehr klar kommt. Wieder Muscheln und Naturalien?

Japan ist da bemerkenswert. Trotz irre hoher Verschuldungsquote noch rel. stabil, weil die Anleihen von Japanern selber gehalten werden.

Diese Idee von Verbundenheit zum eigenen Staat finde ich gar nicht verkehrt, wenn damit verhindert wird, das der „freie Markt“, die Spekulanten richtig wüten können. Diese Menschen gehen über Leichen.

Man denke immer als Mahnung daran, was George Soros an England angerichtet hat. In der Asienkrise hatte er auch seine Finger drin. Vielleicht sollte man solche „Menschen“ aus dem Verkehr ziehen, da sie gemein gefährlich sind. Von seiner Sorte gibts es einige, und er lebt von der Gier der Anleger.

Ist der Begriff (staatliche) Reflation gemeint?

http://de.wikipedia.org/wiki/Reflation

Also der Staat kann „billiger“ Geld aufnehmen, Zinsen zahlen, auf der anderen Seite schafft aber die Zentralbank immer mehr tüchtig „neues Geld“ für die Banken. Dadurch steigt die Geldmenge und somit Inflation.

Dann steigen die „Einnahmen“ über Steuern, das diese prozentual auf irgendwelche Summen festgelegt sind.

Auf diese Art und Weise kann ein Staat die „teuren“ Altschulden mit „billigem“ neuen Geld abbezahlen.

Der ganze „Beschi..“ funktioniert nur deswegen, weil die Schulden auf einen festen nominellen Betrag laufen, der sich nicht ändert.

Ich habe noch mehrere 50 Millionen Mark Scheine von 1923. Dann könnte ich dem Staat doch seine Schulden ganz nobel mit Papier bezahlen.

Die A Karte haben bei dieser Vorgehensweise all diejenigen gezogen, die „nur Geld“ besitzen, weil die Kaufkraft ja notgedrungen immer weiter sinkt und Arbeitgeber gar nicht so schnell mit Lohnerhöhungen hinterher kommen.

Man denke an Löhne in Naturalien.. Mutter, der Mann mit dem Koks kommt schon wieder da..

Hallo zusammen,

das Lebensversicherungen kein guter Deal (zumindest fuer den Kunden) sind, ist seit mindestens 10 Jahren oeffentlich bekannt. Wer also dort immer noch freiwillig einzahlt, dem ist nicht mehr zu helfen.

In letzter Konsequenz handelt es sich um ein sehr langfristig angelegtes Schneeballsystem.

Lebensversicherer sind ein wichtiger Kaeufer der Staatsanleihen. Im Gegenzug schuetzten die Staaten die Versicherer. Sollte das Konstrukt in spaetestens 10 Jahren (geburtenstarke Jahrgaenge gehen in Rente) kollabieren), kann man seine Einzahlungen als eine freiwille Sondersteuer an den Staat betrachten.

„Leistung muss sich wieder lohnen“, so die FDP vor ein paar Jahren. In der Realitaet steht der, der sich um nichts gekuemmert hat, demnaechst genau so dumm dar, wie der, der versucht hat, vorzusorgen. Letzterer hat allerdings wesentlich mehr Lebenszeit fuer die Erwirtschaftung seiner Fehlinvestitionen vergeudet.

Gruss

Achim

Lebensversicherungen sind nichts anderes als ein Schneeballsystem. Schon mal die Frage gestellt, mit was die Versicherungsbeiträge der „Versicherten“ gedeckt sind? Mündelsichere Geldanlage, womöglich noch in Staatsanleihen? Antwort: Lebensversicherungen sind nichts anderes als Zertifikate mit dem VERSPRECHEN auf eine langfristig gewinnbringende Geldanlage – nichts weiter!!!

Bei der unmittelbar bevorstehenden Währungsreform werden die Halter von diesen dubiosen Papieren wieder ein weiteres mal ordentlich geschröpft werden – wie schon des Öfteren in der Vergangenheit, s. Bsp. im folgenden Link:

http://www.besema.de/Waehrungsreform1948-Umrechnungstabelle.pdf

Muss ja so sein. Denn das Geldsystem selbst ist ja ein Schneeballsystem. Demzufolge muss alles andere auch, was auf das Geldsystem aufsetzt bzw. dieses als Grundlage hat, ein Schneeballsystem sein.

[…] via Ende März: Galgenfrist für Lebensversicherungen? | IKNews. […]

Die Angst um eine Deflation ist, das der Betrogene(Arbeitnehmer,Lohnabhängige) sich versucht den Schaden zwangsläufig zu mindern in dem er auf günstige Angebote vom Markt warten muss.Es entsteht eine doppelte Schädigung, wenn die Regierung es durch hohe Steuern versucht auszugleichen was andere verbockt haben.Die Spirale setzt sich dann unweigerlich in Bewegung und kommt erst dann zum Stehen bis nix mehr geht, also die Wirtschaft de facto Tod ist, was allerdings bis dahin und drüber hinaus einige Menschen dem Betrug(Kapital) geopfert hat.Alles zum Schaden der Allgemeinheit aber die Täter werden meistens nicht betroffen sein,weil durch ihr ergaunerte Position nicht mehr zu erreichen.

Wer heute noch eine Lebensversicherung abschließt, ist doch selbst Schuld! Ich hatte auch lange eine, hab die aber letztlich gekündigt!